Negli ultimi anni, il panorama frammentato del Fintech e Insurtech italiano ha mostrato una trasformazione significativa, segnando una fase di maturazione che evidenzia sia successi notevoli sia sfide persistenti. La ricerca dell’Osservatorio Fintech & Insurtech del Politecnico di Milano del 2024 offre una panoramica dettagliata su questo settore, fornendo dati utili per comprendere l’impatto dell’innovazione tecnologica nei servizi finanziari e assicurativi.

Lo stato del Fintech italiano

Con 596 startup attive nel 2024, il settore Fintech italiano si colloca in una fase di stabilizzazione, caratterizzata dalla coesistenza di nuove realtà e operazioni di consolidamento, come fusioni e acquisizioni. Queste aziende, spesso definite TechFin, integrano soluzioni tecnologiche per migliorare processi e servizi finanziari. La loro forza risiede nella capacità di lavorare in sinergia e di contaminare le istituzioni tradizionali, evitando di posizionarsi come competitor diretti. Meglio se aiutano a tagliare i costi.

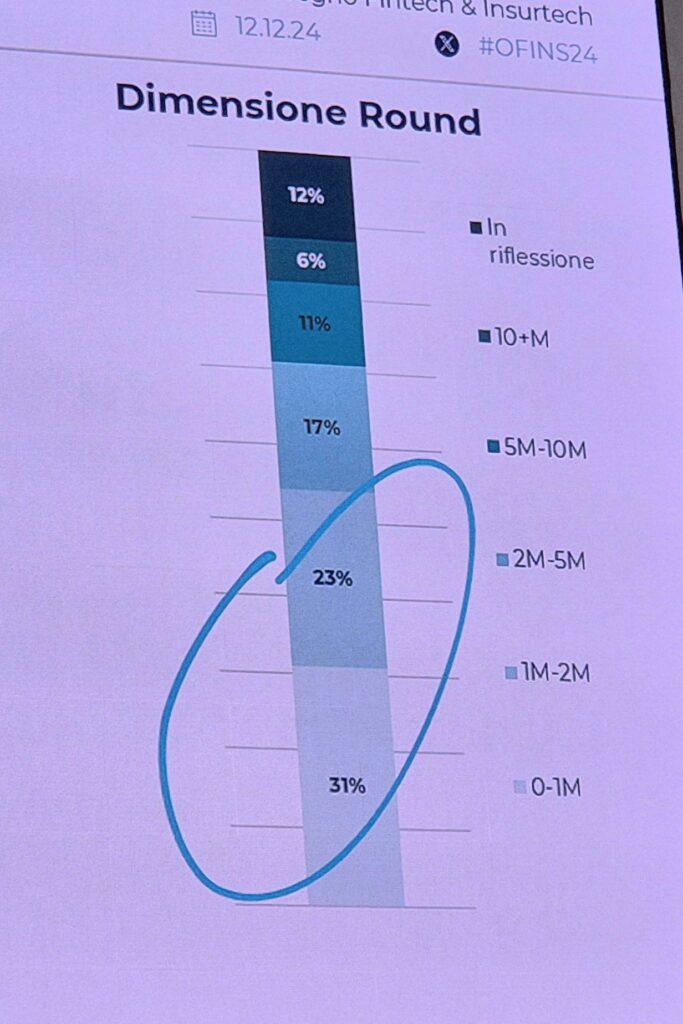

Dal punto di vista del funding, il settore ha registrato un aumento del +44% nel 2024 rispetto all’anno precedente, con una raccolta di 250 milioni di euro. Tuttavia, questa cifra è ben lontana dai 934 milioni di euro raccolti nel 2022, dimostrando come la volatilità del mercato e la cautela degli investitori influenzino la capacità di raccolta fondi delle startup. E i round sono comunque modesti.

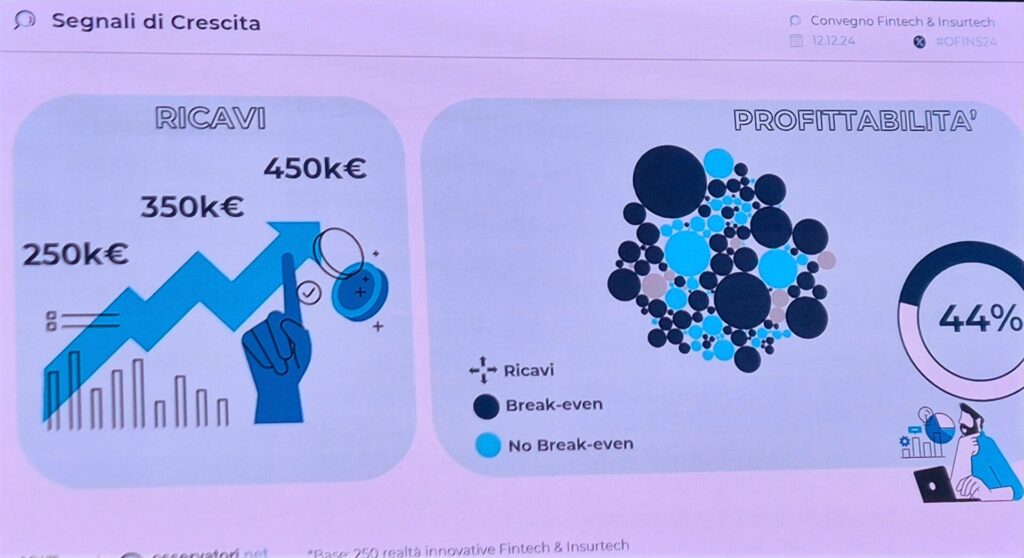

Nonostante queste difficoltà, i ricavi medi per startup innovative sono in crescita, con una previsione di 450.000 euro nel 2024 (+29% rispetto all’anno precedente). Il 44% sono profittevoli ma stiamo comunque parlando di un ecosistema fintech che fattura meno di una micro impresa italiana. È niente. Buona notizia sul capitale umano che rappresenta una risorsa preziosa: il 76% delle startup prevede assunzioni per rafforzare le aree di ricerca e sviluppo, vendite e marketing.

Collaborazioni come motore di crescita

Le partnership giocano un ruolo cruciale nello sviluppo del settore. Nel Fintech, il 90% delle startup italiane ha avviato collaborazioni negli ultimi anni, principalmente con banche tradizionali (65%) e altre fintech (58%). Queste partnership sono guidate da obiettivi strategici, come il lancio di nuovi prodotti, l’aumento dei ricavi e l’accesso a tecnologie o competenze specifiche. Partnership che devono essere basate su business che siano credibili e scalabili.

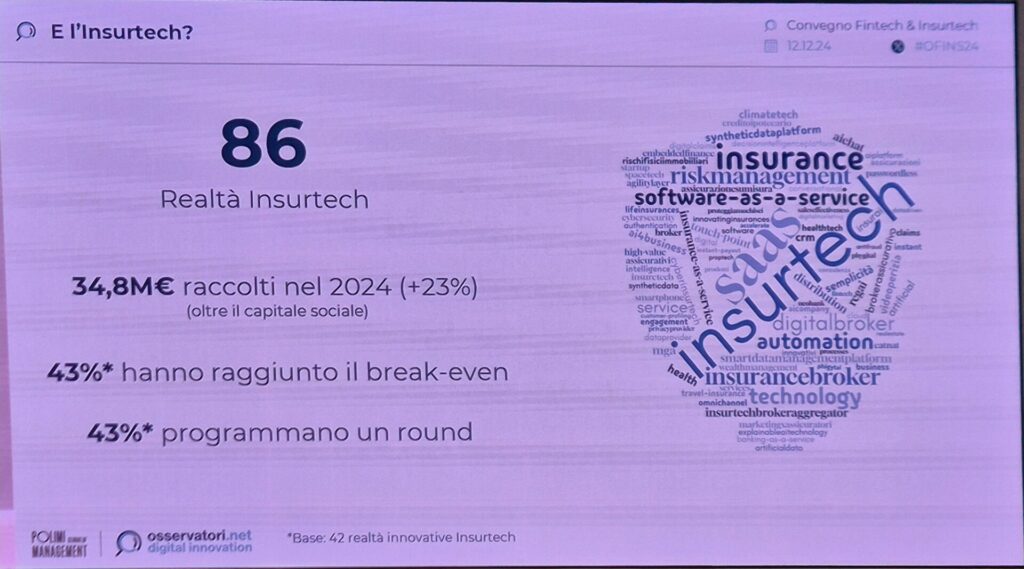

Anche nel settore Insurtech, le collaborazioni hanno avuto un forte impatto. Nel 2023, le compagnie assicurative hanno avviato 45 partnership con startup Insurtech, un aumento dell’80% rispetto all’anno precedente. Questi accordi mirano a sviluppare soluzioni innovative e migliorare l’efficienza operativa, portando il settore verso un’era digitale più integrata.

Innovazione e sostenibilità

L’innovazione è il pilastro dell’evoluzione Fintech e Insurtech, ma il suo successo dipende sempre più dalla capacità di integrare principi di sostenibilità che dovrebbero essere pensati “by design“. In ambito Insurtech, alcune compagnie stanno implementando polizze parametriche, che utilizzano parametri oggettivi come la quantità di precipitazioni o la velocità del vento per attivare automaticamente i risarcimenti. Questo modello garantisce una liquidazione più rapida e semplificata, ma rimane ancora poco conosciuto: circa il 90% degli italiani non ne ha mai sentito parlare.

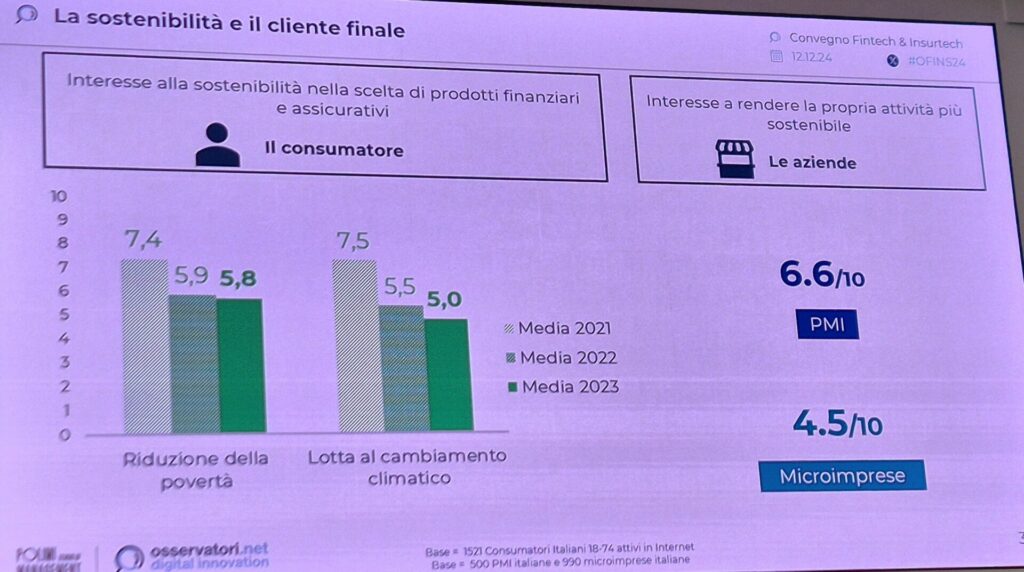

Nonostante il potenziale, la sostenibilità rimane una sfida. Solo il 24% delle startup Insurtech considera la sostenibilità un elemento strategico chiave, limitandosi spesso a iniziative come la digitalizzazione dei documenti per ridurre il consumo di carta. Le compagnie più grandi, invece, stanno investendo in soluzioni sostenibili, con il 74% che identifica la sostenibilità come una priorità strategica.

In questa immagine l’importanza che cittadini è imprese danno alla sostenibilità legata a prodotti e servizi bancari o assicurativi: molto, molto, bassa (nota: quando i valori sono inferiori a 8 indicano uno scarso interesse).

Il cliente del futuro

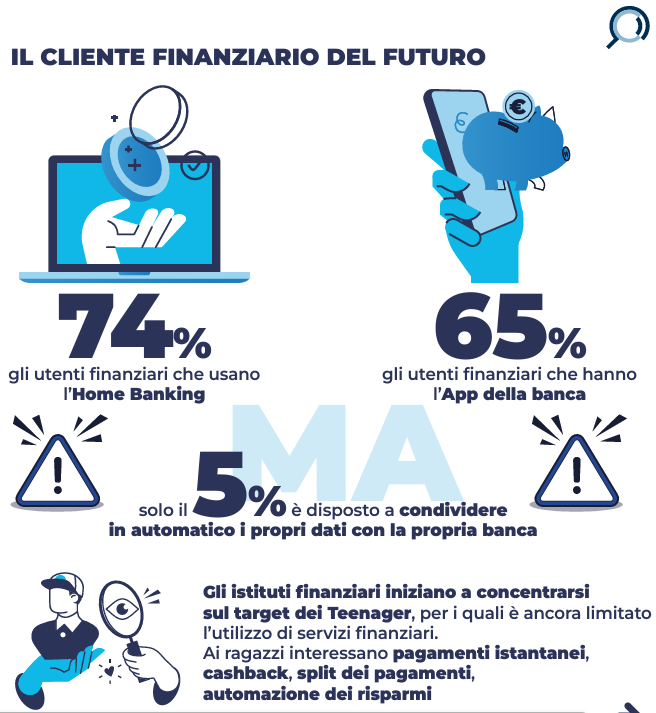

L’evoluzione del settore non può prescindere dalla comprensione delle esigenze dei consumatori. Oggi, il 74% degli italiani utilizza l’home banking e il 65% l’app della propria banca, ma rimane una forte reticenza verso la condivisione automatica dei dati personali con gli operatori finanziari. Questo atteggiamento è spesso attribuito a una mancanza di fiducia e chiarezza sui benefici di tale condivisione.

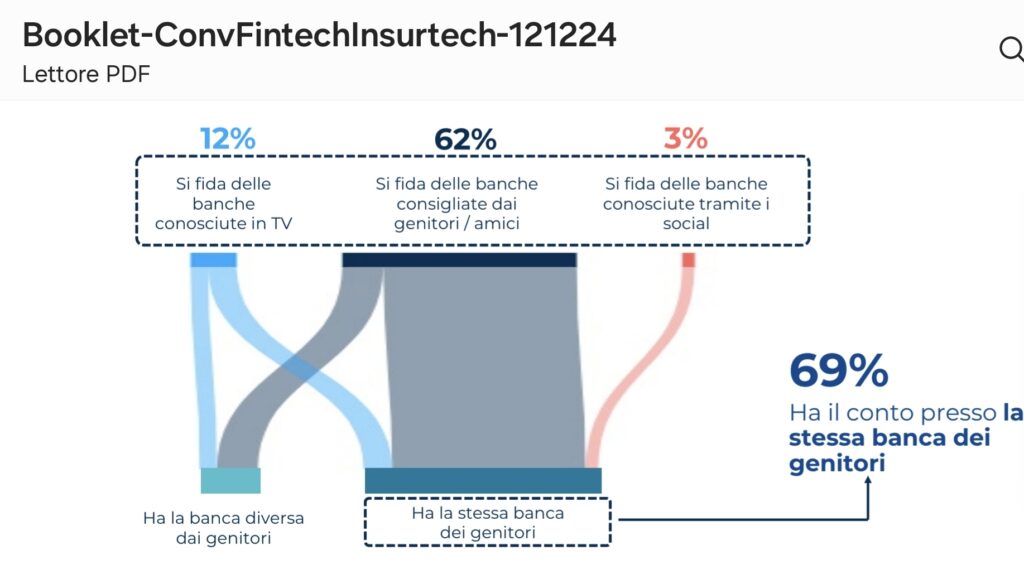

Un focus particolare va anche ai giovani consumatori: i cosiddetti “teen” rappresentano una clientela emergente. Sebbene il 69% di loro utilizzi la stessa banca dei genitori, i giovani mostrano interesse verso servizi innovativi come pagamenti istantanei (72%), cashback (49%) e sistemi di automazione dei risparmi (31%). Le banche e le startup che sapranno rispondere a queste esigenze avranno un vantaggio competitivo significativo.

Il ruolo della regolamentazione

La normativa gioca un ruolo fondamentale nel plasmare il futuro del settore. A livello europeo, regolamenti come il DORA (Digital Operational Resilience Act) e la proposta FIDA (Financial Data Access) mirano a rafforzare la resilienza digitale e a promuovere un approccio armonizzato alla condivisione dei dati finanziari.

In Italia, l’introduzione di obblighi assicurativi per le PMI contro i rischi catastrofali rappresenta un passo avanti verso una maggiore resilienza climatica, ma solleva interrogativi sulla capacità del mercato di adattarsi rapidamente a queste nuove normative.

A che punto siamo, che cosa ci aspetta

Il Fintech e l’Insurtech italiani si trovano a un bivio cruciale. Da un lato, la collaborazione e l’innovazione stanno ridefinendo il panorama finanziario e assicurativo, dall’altro, sfide come l’accesso ai capitali, la sostenibilità e la regolamentazione richiedono un approccio strategico e coordinato.

Il successo del settore dipenderà dalla capacità di creare sinergie tra startup, operatori tradizionali e regolatori, offrendo soluzioni che siano non solo tecnologicamente avanzate, ma anche sostenibili e centrali per il cliente. In un mondo sempre più digitale e interconnesso, il Fintech e l’Insurtech italiani hanno tutte le carte in regola per emergere come leader a livello europeo.

Per finire, va detto, il motore perchè tutto questo vada avanti, sono le persone. O meglio, le competenze. Servono professionisti informati, pronti a gestire l’AI e le sue potenzialità di scale, che, oggi, sono una risorsa scarsa.

Fonte dati: Convegno “Il Fintech & Insurtech cambia pelle: quali scenari futuri”, Politecnico di Milano, 12 dicembre 2024