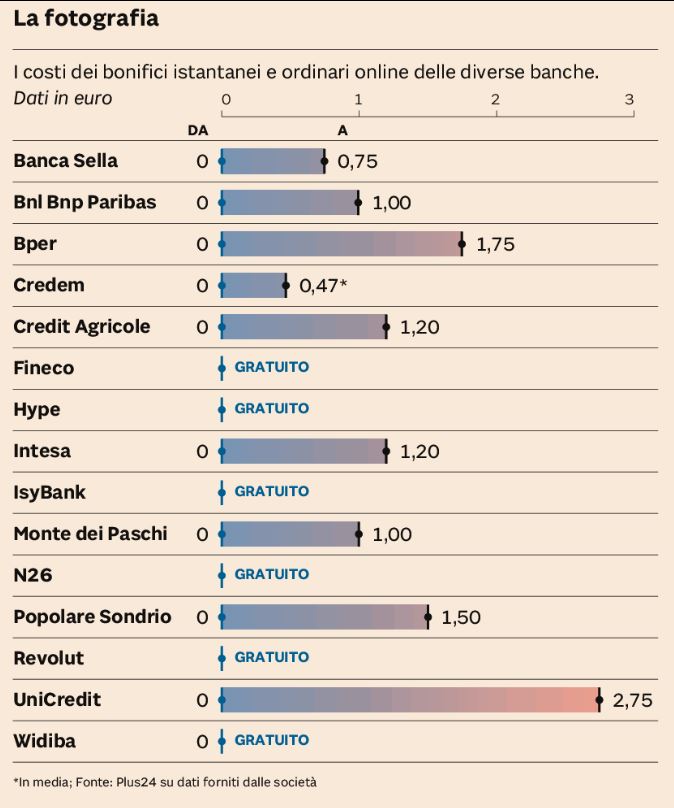

Da ieri è andato in scena un cambiamento rivoluzionario nel modo di effettuare i pagamenti: tutte le banche europee sono tenute a offrire ai propri clienti la possibilità di ricevere bonifici istantanei allo stesso costo di quelli ordinari. Questa misura, voluta da Bruxelles, punta a rendere i pagamenti più veloci, equi e accessibili per tutti.

Ma che cosa significa per le banche e i clienti? Quali i costi sui due fronti? Quali dati abbiamo?

🔹 Costi per le banche: Secondo il Cetif, un bonifico istantaneo costa oggi tra 35 e 40 centesimi alle banche, contro i 5 centesimi di un bonifico ordinario. Nei prossimi due anni, la sitma è che i costi degli istantanei possano ridursi a 15-30 centesimi, grazie all’aumento dei volumi e all’evoluzione del mercato.

🔹 Aumento degli utilizzatori: Attualmente, i bonifici istantanei rappresentano solo il 10% del totale, ma la loro diffusione potrebbe accelerare, portando a una riduzione dei costi operativi per le banche, come già avvenuto con i bonifici ordinari negli ultimi dieci anni.

🔹 Canali digitali dominanti: Nel 2023, oltre il 60% degli italiani ha usato un’app per fare un bonifico, il 26% ha scelto l’homebanking, e solo l’11,4% si è recato in filiale. Questo trend favorisce una transizione digitale che potrebbe rendere i pagamenti sempre più efficienti.

Sono almeno 2 le grandi sfide per le banche

⚙️ Infrastrutture doppie: Le banche dovranno gestire due sistemi – uno per i bonifici ordinari e uno per quelli istantanei – con costi operativi aggiuntivi.

🔒 Rischio frodi: I bonifici istantanei riducono a soli 10 secondi il tempo per bloccare transazioni fraudolente. Per mitigare questo rischio, saranno introdotti sistemi di verifica del beneficiario e black list degli IBAN, con filtri aggiuntivi che i clienti potranno scegliere di attivare.

Quanto impatterà questo cambiamento sul business? Tanto e su più fronti e lo vedremo meglio, non tanto nei prossimi mesi ma il prossimo anno, quando tutte le banche saranno allineate non solo sul ricevere ma anche sull’inviare i bonifici instantanei. Soprattutto: se è vero, come è vero, che il bonifico ha un costo per le banche… come fanno quelle che offrono il servizio a zero? Ha ragione Unicredit che è la più esosa? Chi paga di più ha/avrà un servizio, una gestione, un controllo migliore?

Fonte dati: IlSole24Ore