Negli ultimi anni, il settore assicurativo è stato protagonista di una profonda trasformazione, influenzata da cambiamenti macroeconomici, sociali e tecnologici. In questo scenario, la Generazione Z italiana (23-27 anni) sta emergendo come un target chiave, portando con sé sfide e opportunità uniche per le compagnie assicurative. Ma come si comporta questa generazione nei confronti del mondo assicurativo? Quali sono le sue esigenze, preferenze e barriere? Questo quanto ho evinto dal report di Deloitte.

1. Bisogni assicurativi e barriere culturali

La Generazione Z riconosce l’importanza di alcuni bisogni primari come Casa, Salute, Infortuni e Vita, ma dimostra una bassa penetrazione assicurativa rispetto ad altre generazioni. Solo il 59% dei giovani italiani dichiara di possedere almeno una polizza, un dato inferiore al 67% delle altre generazioni italiane e al 73% della Gen Z europea. Questo fenomeno è attribuibile a diversi fattori:

- Scarsa conoscenza dei prodotti: Il 70% dei giovani italiani ammette di non avere una preparazione adeguata rispetto ai prodotti assicurativi, rispetto al 55% dei coetanei europei.

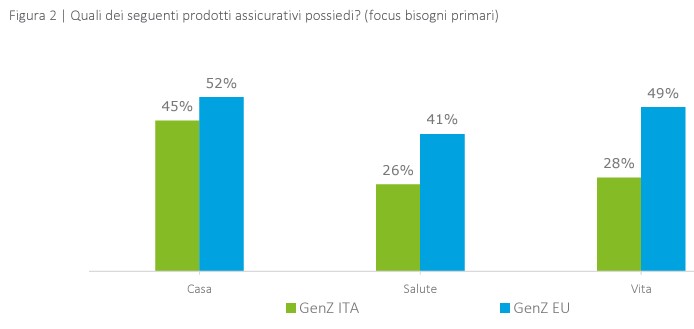

- Barriere culturali: La cultura italiana, unita al Sistema Sanitario Nazionale che offre un accesso relativamente economico ai servizi sanitari, limita l’interesse verso polizze Salute e Infortuni (solo il 26% possiede una polizza in questo ambito, contro il 41% della Gen Z europea).

- Instabilità economica: Con un tasso di occupazione a tempo pieno inferiore rispetto ai coetanei europei (53% vs. 67%) e salari reali in calo (-6,9% dal 2019), molti giovani italiani percepiscono il risparmio come una strada poco efficace per raggiungere stabilità economica.

Emergono anche bisogni specifici legati allo stile di vita della Gen Z, come la protezione di dispositivi elettronici (17% dei giovani li considera prioritari), beni digitali (16%), animali domestici (21%) e mobilità alternativa (14%). Bisogna allora fare leva da qui? Utilizzarli come cavallo di Troia per poi proporre/educarli su altro?

2. Come la Generazione Z percepisce le assicurazioni

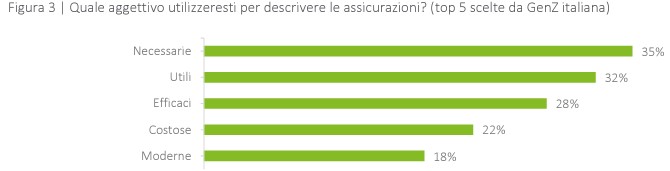

Nonostante la bassa penetrazione assicurativa, la Gen Z italiana mostra un atteggiamento sorprendentemente positivo verso le assicurazioni, considerandole necessarie (35%), utili (32%), efficaci (28%) e moderne (18%). Il costo è percepito come una barriera significativa (22%).

Un dato interessante è che la Gen Z italiana dedica più attenzione rispetto alle altre generazioni alla lettura dei set informativi delle polizze, ma spesso incontra difficoltà nella loro comprensione. Questo suggerisce la necessità per le compagnie di semplificare i documenti assicurativi, rendendoli più accessibili e accattivanti.

3. Comportamenti d’acquisto e canali preferiti

Contrariamente a quanto si potrebbe pensare, la Generazione Z italiana preferisce acquistare tramite canali tradizionali come agenti, broker e banche. Ad esempio, il 28% dei giovani sceglie l’agente per polizze Motor, in linea con i coetanei europei (26%). Questa generazione è anche però più propensa rispetto alle altre ad acquistare tramite canali digitali (Web e App), soprattutto per prodotti specifici.

Un altro elemento distintivo è l’importanza attribuita al confronto tra diverse opzioni. La Gen Z italiana mostra una maggiore propensione rispetto alle generazioni precedenti a esplorare e comparare offerte prima di finalizzare l’acquisto (Motor: 91% vs. 73% delle altre generazioni; Casa: 88% vs. 72%).

4. Strategie per le compagnie assicurative

Alla luce di queste evidenze, le compagnie assicurative possono adottare diverse strategie per rispondere meglio alle esigenze della Generazione Z:

- Prodotti modulari e flessibili: Offrire polizze personalizzabili che consentano ai giovani di aggiungere o escludere componenti in base alle proprie esigenze e possibilità economiche.

- Integrazione di criteri di sostenibilità: Ad esempio, per le polizze Casa, includere servizi come la gestione dei sinistri in ottica di economia circolare; per le polizze Motor, proporre device che incentivino stili di guida a basso consumo.

- Potenziamento del canale digitale: Sviluppare funzionalità avanzate come la modifica delle polizze da remoto o comparatori di offerta sui siti istituzionali.

- Ruolo degli agenti: Potenziare le competenze degli agenti, trasformandoli in consulenti educativi in grado di spiegare in modo chiaro e empatico le soluzioni assicurative.

5. Esempi concreti di evoluzione

Un esempio pratico potrebbe essere l’introduzione di modelli di pricing dinamici basati sull’utilizzo, come il “pay-per-use” o il “behavioural pricing“, che sfruttano i dati raccolti tramite dispositivi telematici. Programmi di referral che premiano i giovani per aver consigliato un’assicurazione a familiari o amici potrebbero aumentare il coinvolgimento e la fidelizzazione.

La Generazione Z italiana rappresenta un target complesso ma estremamente promettente per il settore assicurativo. Con il giusto mix di innovazione, flessibilità e attenzione alle loro esigenze specifiche, le compagnie possono non solo migliorare la penetrazione assicurativa, ma anche fidelizzare una generazione che diventerà il cliente di domani.