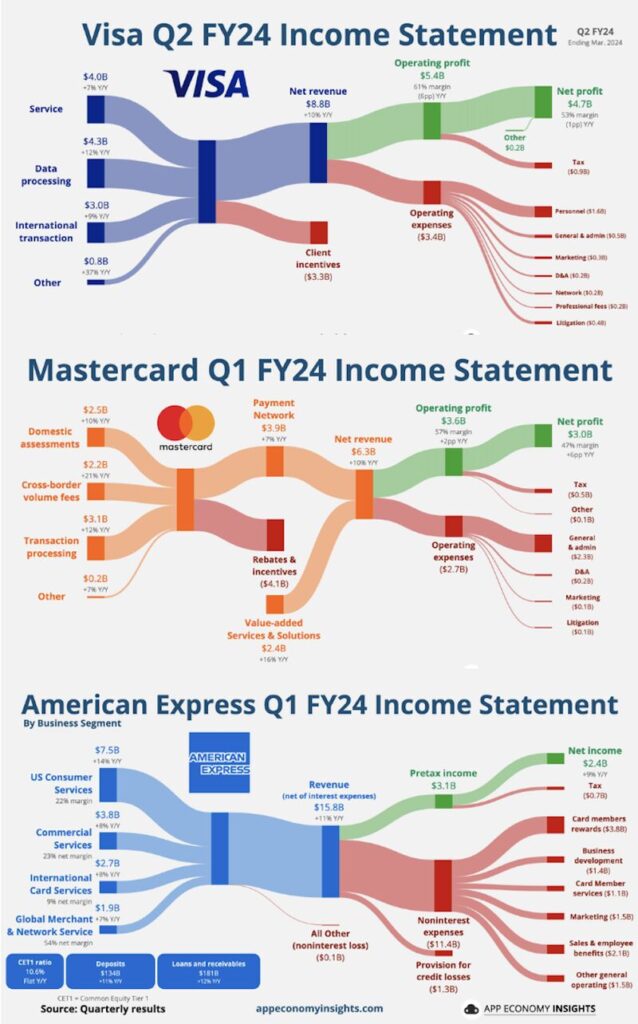

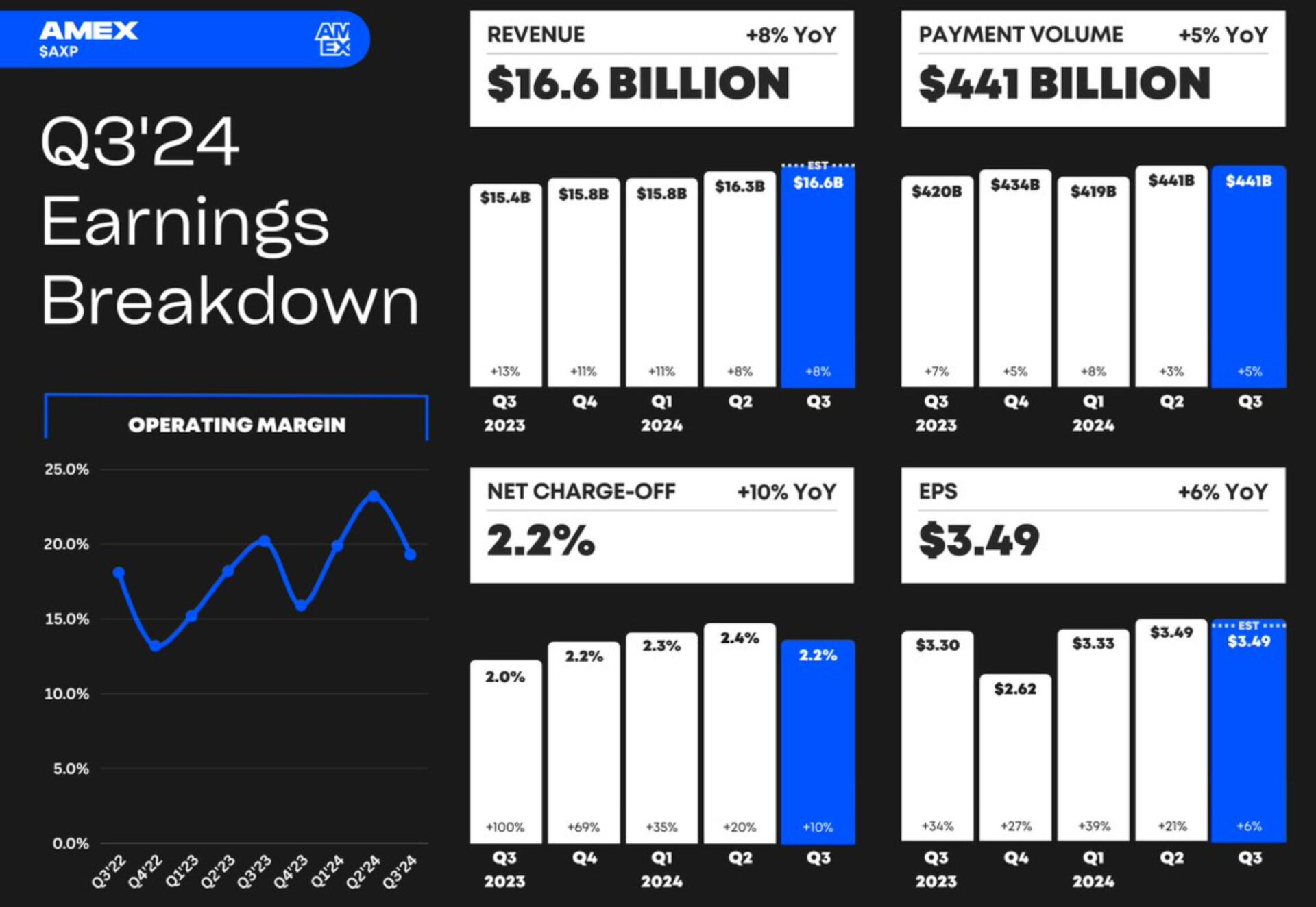

American Express è quella che: “Ah ma non l’accettano mica tutti eh! Ha troppe commissioni eh!”. Già. Eppure continua inesorabilmente la sua crescita nel mercato con un focus speciale ai consumatori “premium”, quelli con una buona capacità di spesa.

Ecco alcuni numeri chiave appena pubblicati proprio da Amex:

- Ricavi: $16.6 miliardi (+8% YoY) 📈

- Utile netto: $2.51 miliardi (+2% YoY) 💰

- Utile per azione: 3,49 dollari (+6% YoY)

- ROE: 33.9% 🔝

- Prestiti ai titolari di carte: $134.5 miliardi (+14% YoY) 💳

Grazie a una crescita del 18% delle commissioni sulle carte e del 16% del reddito da interessi netti (che, per me, non è una cosa buona, vuol dire che la gente si sta indebitando), AmEx combatte dalle retrovie e su un altro piano di gioco* contro Visa e Mastercard cominciando ad attirare anche millennials e Gen Z (contano per il 60% delle nuove carte emesse).

Occhio ovviamente che anche per Amex la sfida è continua, dovendo affrontare la pressione normativa sulle commissioni di interscambio e una crescente competizione nel segmento delle carte premium da parte delle banche tradizionali e delle FinTech. Però, si può serenamente dire, che American Express, c’è.

*dico su “un altro piano di gioco” perchè Visa e Mastercard sono circuiti di pagamento e non emittenti (issuer). Collaborano con le banche per offrire carte di credito, debito e prepagate, accettate in oltre 200 paesi. Benefit e le offerte dipendono dall’istituto che emette la carta.

Dall’altro lato, American Express è sia emittente che circuito di pagamento, il che le permette di avere un maggiore controllo su servizio clienti e programmi di ricompense, posizionandosi come scelta premium per chi viaggia spesso e per chi spende di più.