Il settore del Buy Now, Pay Later (BNPL) sta entrando in una nuova fase di sviluppo: la crescita complessiva rallenta, ma l’engagement per utente aumenta.

📊 Secondo un’analisi di eMarketer, il boom iniziale è alle spalle, ma il BNPL resta uno strumento di finanziamento cruciale per i consumatori e con ampi margini di espansione.

🔍 Alcuni dati chiave:

➡️ Entro il 2027, gli utenti BNPL supereranno i 100 milioni, sebbene l’acquisizione di nuovi clienti e il volume dei pagamenti stiano rallentando.

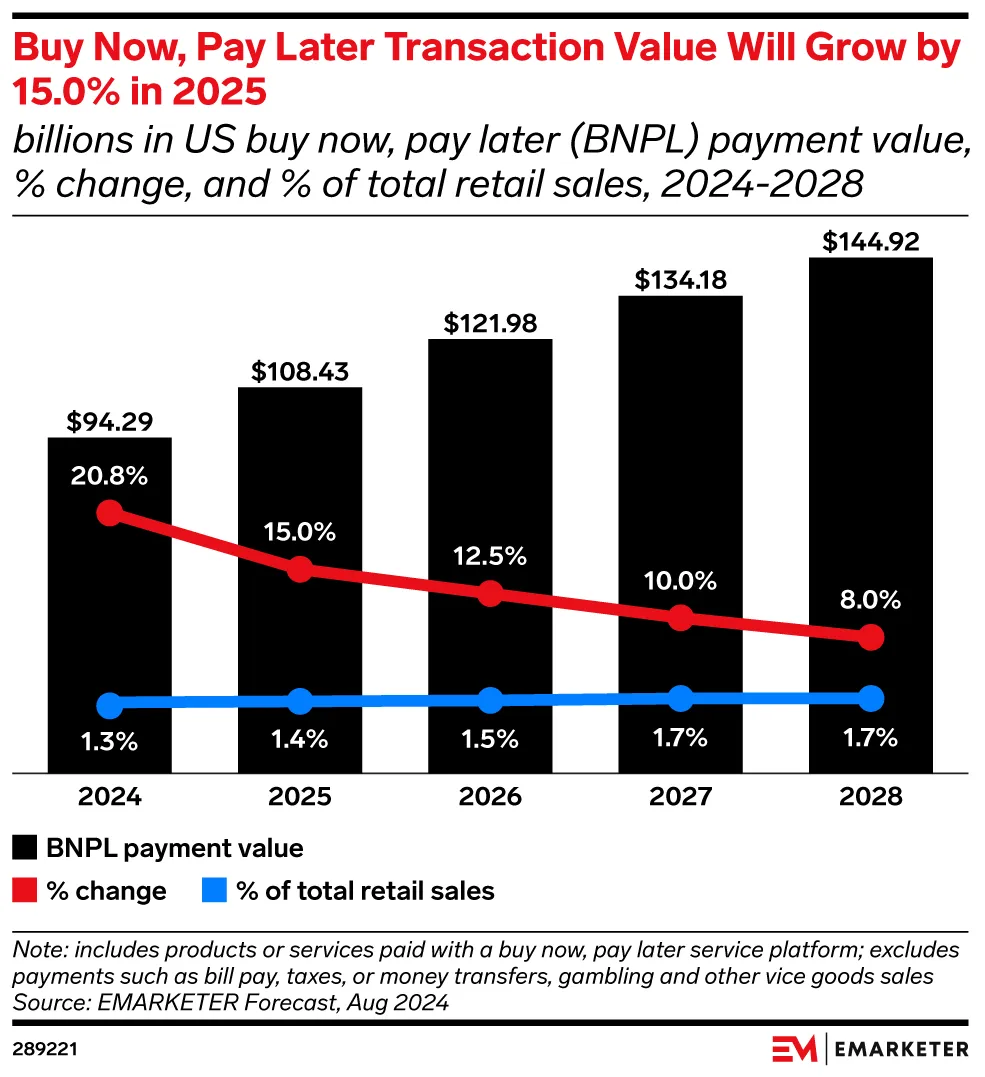

➡️ Nel 2025, i pagamenti BNPL rappresenteranno solo l’1,4% delle vendite retail totali, segno di un enorme potenziale ancora inespresso.

➡️ La spesa media per cliente ha superato per la prima volta i 1.000 $ nel 2024 e raggiungerà i 1.380,65 $ entro il 2028. La crescita è trainata dall’espansione del BNPL nei negozi fisici e in categorie di spesa più elevate, come viaggi e sanità.

📈 Migliore accessibilità e basso tasso di insolvenza

L’approvazione delle richieste di BNPL è salita dal 56% nel 2019 al 79% nel 2022, con un’apertura anche ai consumatori con punteggi di credito bassi. Nonostante questo, i tassi di insolvenza restano nettamente inferiori rispetto ai prodotti di credito tradizionali: Affirm ha registrato un tasso di insolvenza grave dello 0,7% nel Q4 2024, contro il 7,2% delle carte di credito. Molto interessante!

📲 BNPL e Mobile Wallet: un’accoppiata vincente

L’integrazione con Apple Pay e Google Wallet sta eliminando le frizioni nei pagamenti in negozio, semplificando l’adozione del BNPL anche nel retail fisico.

✈️ What’s next? (direbbero gli american boy)

Le carte di credito tradizionali stanno reagendo alla minaccia competitiva lanciando proprie soluzioni rateali (Citi e Chase, ad esempio, hanno già integrato il BNPL nelle loro piattaforme di prenotazione viaggi).

Questa convergenza tra credito tradizionale e BNPL sta portando a una nuova generazione di prodotti finanziari ibridi, unendo la flessibilità del Buy Now, Pay Later con i vantaggi delle carte di credito.

I bassi tassi di insolvenza del BNPL potrebbero influenzare l’intero settore finanziario, spingendo le banche a rivedere i modelli di valutazione del rischio di credito.

🌍 Il BNPL è destinato a consolidarsi: i player più piccoli potrebbero faticare a competere con le grandi istituzioni finanziarie che stanno entrando nel mercato. Nel frattempo, la regolamentazione diventerà sempre più stringente, garantendo maggiore trasparenza e tutela per i consumatori.

💡 Il BNPL non è più solo una moda: sta trasformando il modo in cui i consumatori finanziano i propri acquisti e sta riscrivendo le regole del settore finanziario. Oltretutto: le mode di consumo o tecnologiche durano dai 3 ai 5 anni, qui siamo già oltre.