Pix, il sistema di pagamenti istantaneo brasiliano, è destinato a superare le carte di credito come principale metodo di pagamento per gli acquisti online nel paese entro il 2025, secondo analisi recenti di EBANX e altre società di intelligence finanziaria.

Questa rapida ascesa, più veloce del previsto, segna un cambiamento significativo nel panorama del commercio digitale in Brasile.

Lanciato alla fine del 2020 dalla banca centrale brasiliana, Pix è rapidamente diventato una pietra angolare dell’ecosistema finanziario del paese. Con oltre 168 milioni di utenti, ora rappresenta il 14% di tutti i pagamenti istantanei a livello globale (se telo stessi chiedendo: il Brasile ha una popolazione di 215 milioni di abitanti).

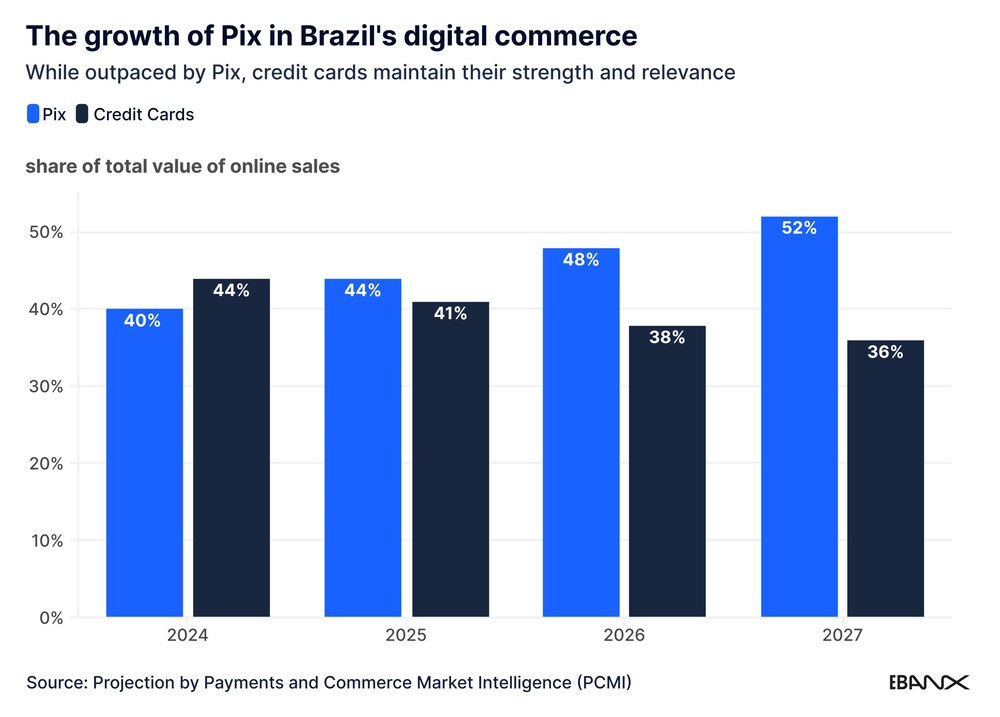

Entro il 2025, si prevede che Pix gestirà il 44% di tutto il valore delle transazioni per acquisti online in Brasile, superando le carte di credito al 41%.

La crescita del sistema è stata particolarmente forte nei settori del commercio al dettaglio e dei viaggi, che dovrebbero vedere tassi di crescita annuali rispettivamente del 31% e del 20% nei prossimi tre anni. Anche le app di giochi e di consegna hanno contribuito significativamente alla sua accelerazione.

Il successo di Pix va oltre la comodità; sta promuovendo l’inclusione finanziaria in Brasile. Nei suoi primi due anni, Pix ha portato 71,5 milioni di utenti nel sistema finanziario.

Per molti, rappresenta una porta d’accesso al commercio digitale, con il 95% degli acquirenti che scelgono Pix come metodo di pagamento per la prima volta nei negozi partner di EBANX .

L’adozione rapida e la proiezione del predominio di Pix segnalano un cambiamento trasformativo nel settore dei servizi finanziari del Brasile. E questa tendenza potrebbe avere delle grandi implicazioni, come, ad esempio:

- Inclusione finanziaria: l’accessibilità di Pix potrebbe accelerare ulteriormente l’inclusione finanziaria, portando più brasiliani nell’economia reale e nel mercato digitale.

- Catalizzatore d’innovazione: il successo di Pix potrebbe stimolare lo sviluppo di nuove funzionalità e servizi. La banca centrale sta già lavorando su aggiunte come Auto Pix per i pagamenti ricorrenti e Pix Garantito per i pagamenti a rate, che potrebbero sconvolgere ulteriormente i servizi bancari tradizionali. E questi potrebbero essere enormi catalizzatori di cambiamento.

- Influenza regionale: il successo del Brasile con Pix sta ispirando iniziative simili in tutta l’America Latina, con dieci paesi che stanno perseguendo o lanciando metodi di pagamento istantaneo. Questo potrebbe portare a un cambiamento significativo nelle preferenze di pagamento e nella tecnologia finanziaria.

- Competizione e adattamento: le istituzioni finanziarie tradizionali e le società di carte di credito probabilmente dovranno continuare a innovare e adattare le loro offerte per rimanere competitive. Questo potrebbe portare a servizi migliorati e tariffe più basse per i consumatori.

- Crescita dell’e-commerce: la facilità e la popolarità di Pix potrebbero accelerare ulteriormente l’adozione dell’e-commerce in Brasile, aprendo potenzialmente nuovi mercati e opportunità per le aziende sia nazionali che internazionali.

L’ascesa di Pix rappresenta più di un semplice cambiamento nei metodi di pagamento; è un cambiamento fondamentale nel modo in cui i brasiliani interagiscono con il denaro e l’economia digitale. Mentre questa tendenza continua, possiamo aspettarci ulteriori innovazioni nei servizi finanziari, una maggiore competizione tra i fornitori e, potenzialmente, una ridefinizione del ruolo delle banche tradizionali nell’era digitale. Il successo di Pix potrebbe anche servire da modello per altri mercati emergenti che cercano di modernizzare i loro sistemi di pagamento e promuovere l’inclusione finanziaria. E tutto questo crea terreno fertile per le aziende digitali dell’America Latina.

P.S.

No dai, le carte non sono morte in Brasile. Nonostante l’ascesa di Pix, le carte di credito rimangono importanti nel panorama finanziario del Brasile. La loro emissione è aumentata del 130% in quattro anni, e il valore transato tramite carte di credito nel commercio digitale dovrebbe crescere del 21% all’anno nei prossimi tre anni.