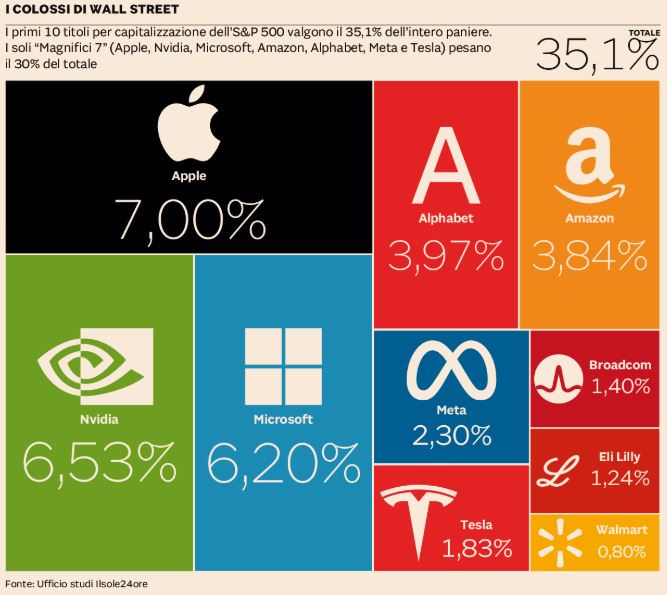

Negli ultimi anni, l’indice S&P 500 ha visto una crescente concentrazione del valore in poche mani: oggi i primi 10 titoli rappresentano il 35,1% della capitalizzazione complessiva, un aumento significativo rispetto al 20% del 2015. Tra i “Magnifici 7” – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta e Tesla – spiccano i colossi tech, simbolo di una trasformazione economica trainata da digitalizzazione, intelligenza artificiale e asset intangibili.

Questa dinamica ha spinto Wall Street a livelli record e apre le solite domande:

➡️ Volatilità: con una tale concentrazione, i movimenti di pochi titoli possono avere un impatto sproporzionato sull’intero indice, aumentando i rischi per gli investitori: sono tutti consapevoli vero?

➡️ Sostenibilità: la crescita di queste aziende può mantenersi costante nel lungo termine? Storicamente, è raro che i big continuino a espandersi con gli stessi ritmi una volta raggiunta la vetta e tutto si ripercuote sul valore azionario.

➡️ Concorrenza: il mercato rischia di trasformarsi in un oligopolio, con meno spazio per l’innovazione e una crescente dipendenza da pochi attori dominanti: ci sarà spazio anche per altri?

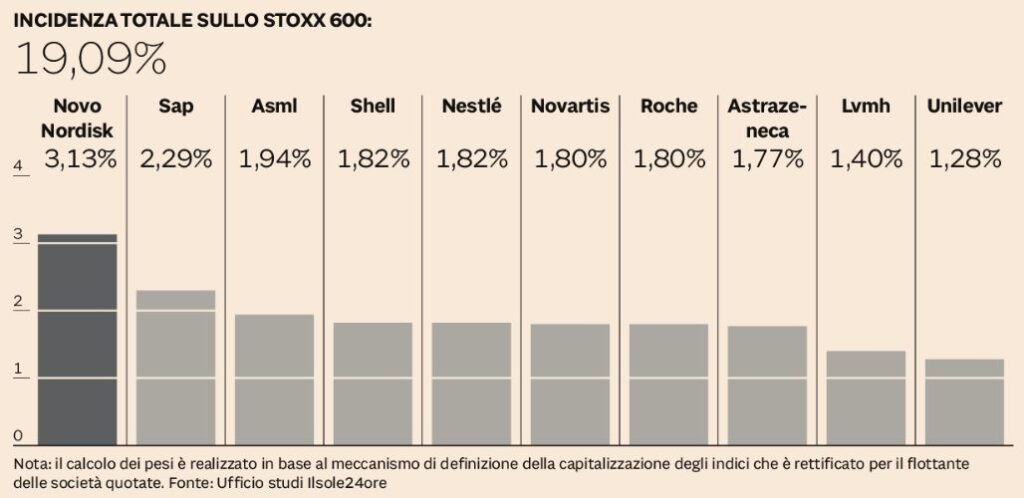

In Europa, la situazione è diversa: i primi 10 titoli dello Stoxx Europe 600 rappresentano solo il 19% della capitalizzazione totale. Pur evidenziando una certa concentrazione, il mercato europeo rimane meno dominato dai big, sebbene con capitalizzazioni complessive inferiori rispetto agli USA.

📈 Cosa significa tutto questo per gli investitori?

Da un lato, i colossi tecnologici rappresentano un’opportunità straordinaria grazie alla loro capacità di generare profitti e attrarre capitali. Dall’altro, questa concentrazione porta rischi che non possono essere ignorati. Un mercato così “sbilanciato” richiede valutazioni più attente, strategie di diversificazione e una maggiore consapevolezza degli impatti sistemici.