L’euro digitale rischia di arrivare sul mercato come gli istant payment o la PSD2: imposto dall’alto senza un grande concertazione effettuata a priori. A volte l’innovazione va spinta con decisione (vedi l’obbligo della fatturazione elettronica) ma l’euro digitale, per funzionare, ha bisogno del consenso delle banche, della loro infrastruttura, dei loro investimenti.

Già perchè le banche commerciali avranno un ruolo cruciale nell’implementazione dell’euro digitale. Agiranno come intermediari tra la BCE e gli utenti finali, fornendo l’infrastruttura necessaria per l’utilizzo dell’euro digitale e integrando questa nuova forma di moneta nei sistemi di pagamento esistenti. Le banche saranno anche responsabili di gestire i conti in euro digitali e facilitare le transazioni tra utenti.

L’introduzione dell’euro digitale mira a garantire che i cittadini e le imprese dell’area euro possano continuare ad avere accesso a una forma di moneta sicura, anche in un mondo sempre più digitalizzato. Tra i benefici, si includono la sicurezza nei pagamenti, la protezione della privacy e il rafforzamento dell’autonomia strategica europea. Quest’ultimo punto è nelle “nostre” teste da tempo ma non siamo mai riusciti a costruire delle valide alternative (MyBank a parte, ovviamente ;-)).

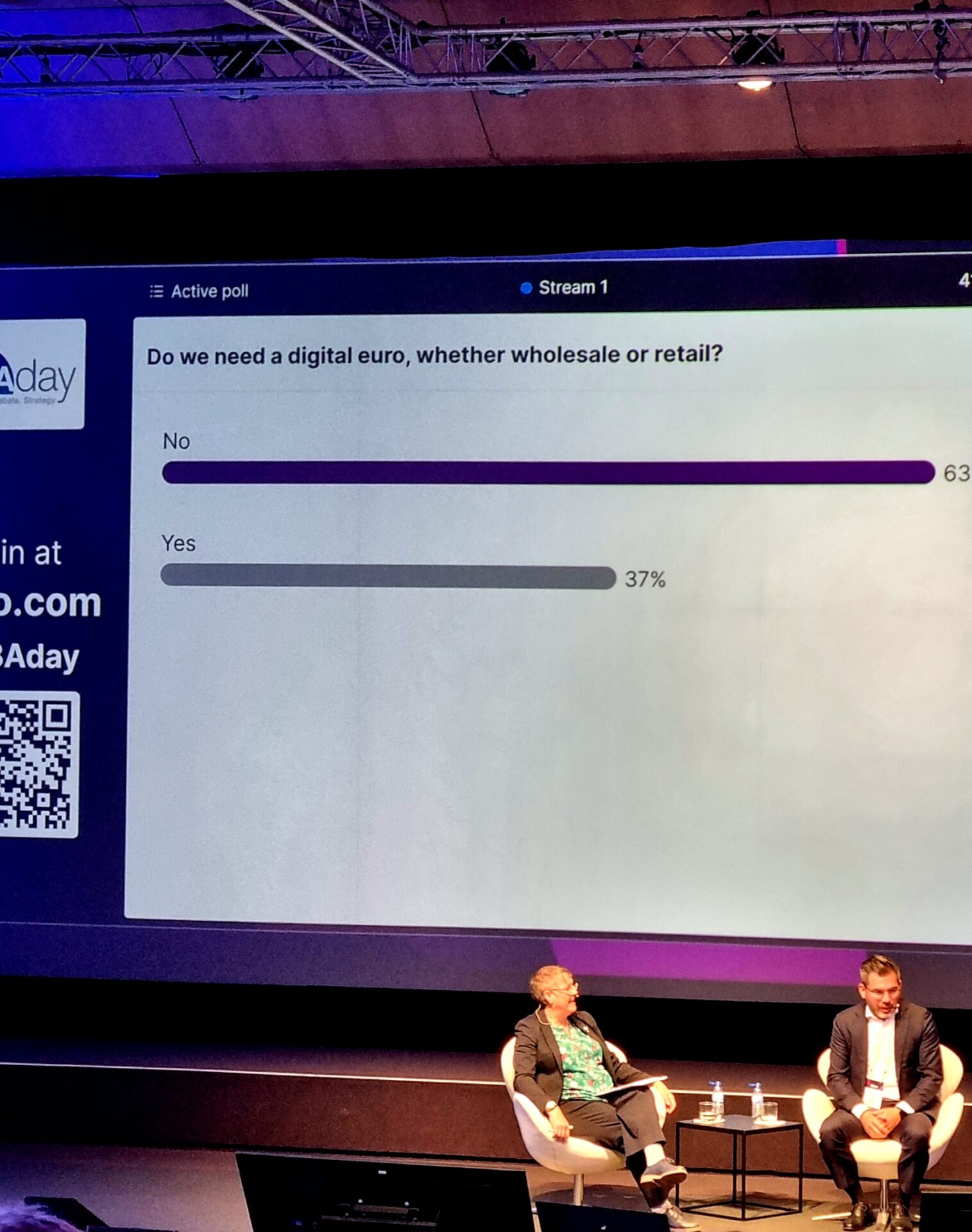

Ora: qualcuno ha chiesto alle banche come la pensano? All’EBA DAY di Lisbona, a cui ero presente la scorsa settimana, in una room bella affollata di banche e non solo la domanda è stata posta. E la risposta è stata: non c’è bisogno dell’euro digitale per il 63%. Che è anche bassa come percentuale se metto a fattor comune quanto origliato nei corridoi. Probabilmente nella sala c’erano anche Visa e Mastercard ma è chiaro che c’è qualcosa che non torna.

La fase preparatoria dell’euro digitale dovrebbe concludersi alla fine del 2025. Solo dopo l’adozione della legislazione necessaria, il Consiglio direttivo della BCE deciderà se procedere con l’emissione effettiva dell’euro digitale.

Se però non verranno ascoltate le banche e trovato un modello di business anche per loro… ho i miei forti dubbi che il progetto possa riuscire. In USA si stanno già prendendo a schiaffoni sulla propria CBDC (Central Bank Digital Currency), vedremo in Europa.