EURO DIGITALE: LEGNATA PER LE BANCHE

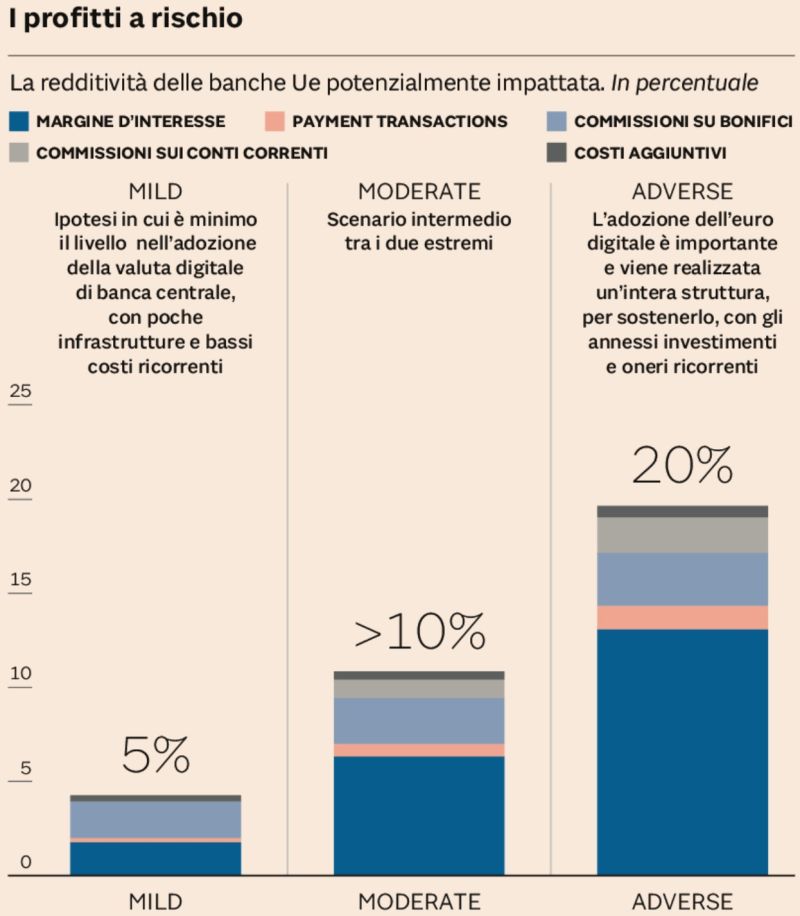

Con l’introduzione dell’euro digitale i profitti delle banche europee potrebbero subire un’impatto che va dal 5% al 20%.

Con l’introduzione dell’euro digitale i profitti delle banche europee potrebbero subire un’impatto che va dal 5% al 20%.

È l’analisi di Mediobanca che si basa su tre scenari: Mild” (adozione minima dell’euro digitale), “Moderate” (adozione moderata) e “Adverse” (adozione elevata con investimenti significativi). Ma come mai le banche andrebbero a perderci con l’euro digitale?

Ma come mai le banche andrebbero a perderci con l’euro digitale?

Beh, il loro conto economico verrebbe impattato su tre voci: il margine d’interesse, le commissioni e i costi operativi. Proviamo a riassumere.

Proviamo a riassumere.

1) Per quanto riguarda il margine d’interesse, si prevede un potenziale deflusso di depositi bancari, ovvero di persone che spostano capitali dai conti verso quelli digitali. Meno soldi disponibili.

2) Alcune commissioni potrebbero scomparire, mentre altre potrebbero subire pressioni al ribasso, con l’erosione delle fee delle carte di credito su cui le banche guadagnano. Anche le commissioni per i bonifici però saranno particolarmente interessate da questo cambiamento.

3) L’introduzione dell’euro digitale comporterà anche costi operativi per le banche europee, nonostante la Banca Centrale Europea (BCE) dovrebbe contribuire allo sviluppo della piattaforma dell’euro digitale.

Mediobanca ha scoperto le carte: le banche (che già ovviamente ci stanno lavorando) dovranno mettere in campo strategie di adattamento per mitigare gli effetti negativi e proteggere la sovranità monetaria dell’Eurosistema.

Quali? Per evitare perdite con l’euro digitale, le banche dovrebbero diversificare i servizi, adottare la tecnologia blockchain, collaborare con fintech, ridurre i costi operativi, educare i clienti, considerare modelli di abbonamento, monitorare le normative, utilizzare l’analisi dei dati, rimanere aperte all’innovazione. Adattarsi all’ambiente digitale è fondamentale e con l’euro digitale noi consumatori non potremo che guadagnarci (sì, voglio essere positivo).

Per evitare perdite con l’euro digitale, le banche dovrebbero diversificare i servizi, adottare la tecnologia blockchain, collaborare con fintech, ridurre i costi operativi, educare i clienti, considerare modelli di abbonamento, monitorare le normative, utilizzare l’analisi dei dati, rimanere aperte all’innovazione. Adattarsi all’ambiente digitale è fondamentale e con l’euro digitale noi consumatori non potremo che guadagnarci (sì, voglio essere positivo).

Fonte: Mediobanca Securities, IlSole24Ore

Altri contenuti correlati:

- ENI + ENEL: LE MIGLIORI IN ITALIA Eni ed Enel spiccano tra le aziende con il fatturato...

- STIPENDIO IN ANTICIPO Con l’aumento dei tassi e l’accesa competizione nel settore bancario,...

- PAGATI PER PAGARE In america ci sono abituati: le carte di credito danno...

- ALLORA FUNZIONA! Blockchain e tokenizzazione: due termini che risuonano e rimbalzano da...