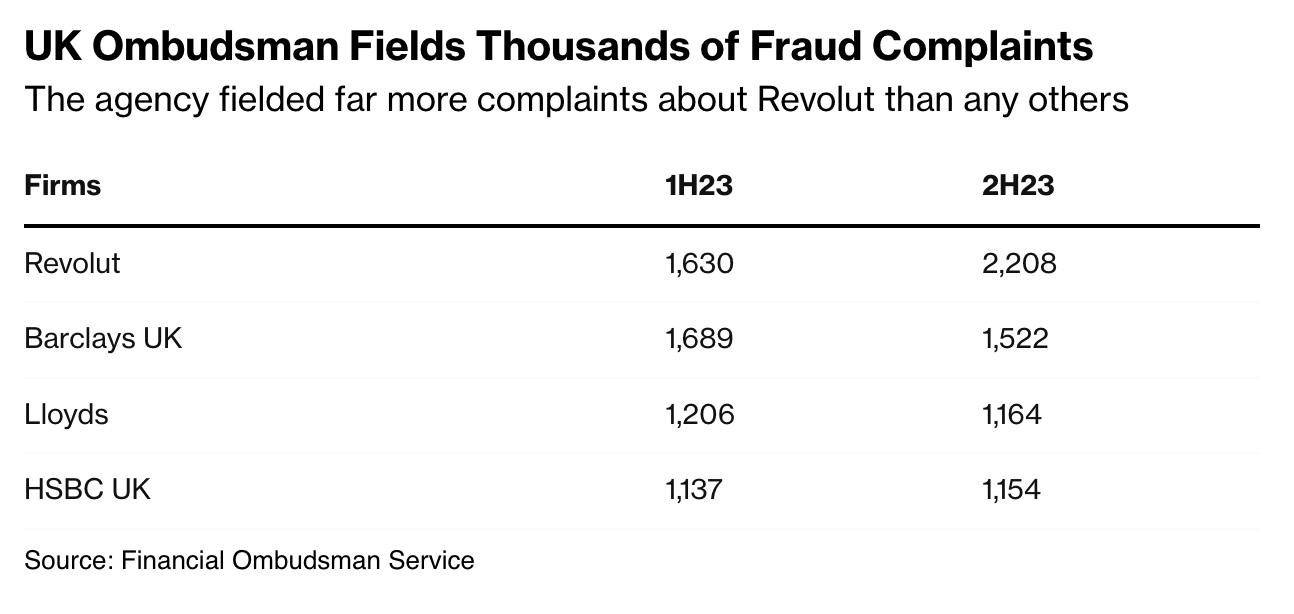

Purtroppo sembra proprio che il colosso FinTech Revolut guidi la classifica delle denunce per frode in UK (fonte: dati Financial Ombudsman Service – FOS). Non proprio un bel primato.

👉 Nella seconda metà del 2023, Revolut ha registrato un aumento del +35% nelle nuove denunce di frode, raggiungendo un totale di 2.208, superando banche tradizionali come Barclays, Lloyds e HSBC.

Più della metà delle denunce contro Revolut ha riguardato frodi APP. Ahi 🤕

Che cosa sono le frodi APP?

Gli Authorised Pushed Payment sono, semplificando, un tipo di frode in cui i truffatori convincono le vittime a trasferire volontariamente denaro dal proprio conto bancario a quello del truffatore. Impersonificazione, email/sms/fatture false, frodi sentimentali gli scenari più comuni.

Il FOS ha esaminato migliaia di casi, aiutando a restituire oltre 150 milioni di sterline alle vittime di frode. In quasi la metà dei casi esaminati, il difensore civico ha ordinato a Revolut di rimborsare i clienti per le loro perdite.

Revolut (ma come tante altre realtà) sta impiegando un uso massiccio di risorse e protezioni che includono modelli di intelligenza artificiale e oltre 4.000 professionisti anti-crimine finanziari. L’azienda afferma di aver prevenuto 475 milioni di sterline in potenziali frodi nel 2023.

Dando per scontato che Revolut abbia in piedi le più comuni soluzioni antifrode, rimane una grande tema di educazione finanziaria e, più in generale, educazione al digitale.

La situazione è però particolarmente delicata perchè i regolatori in UK stanno studiando nuove norme che richiedono alle banche e alle FinTech di rimborsare le vittime di frodi APP. L’intera industria finanziaria ha ovviamente espresso preoccupazioni riguardo ai costi e all’efficacia di queste normative. Va bene tutulare sempre il consumatore ma se è lui a sbagliare…

Ad ogni modo: il tutto andrà a influire sulla licenza bancaria che non è stata ancora assegnata a Revolut in UK? Boh, sicuramente più risorse verranno messe in campo per prevenire le frodi, e più i clienti si sentiranno tutelati e non perderanno fiducia nella fintech. E così il regolatore.

Rimane però il solito punto (che le banche “tradizionali” conoscono bene): allocare più risorse per coprire le potenziali perdite derivanti dai rimborsi per frode e aggiungere risorse per prevenirle, potrebbe influire sulla redditività di Revolut & compari e portare a cambiamenti nelle commissioni di servizio o nelle offerte.