La fintech lituana Kevin, specializzata nei pagamenti A2A (account-to-account), è in mezzo a una bufera.

L’azienda, che ha raccolto 65 milioni di dollari in un round di Serie A nel 2022, assunto 300 persone in tutta Europa e che magari puntava a diventare un unicorno, sta affrontando difficoltà finanziarie e uno scrutinio regolamentare.

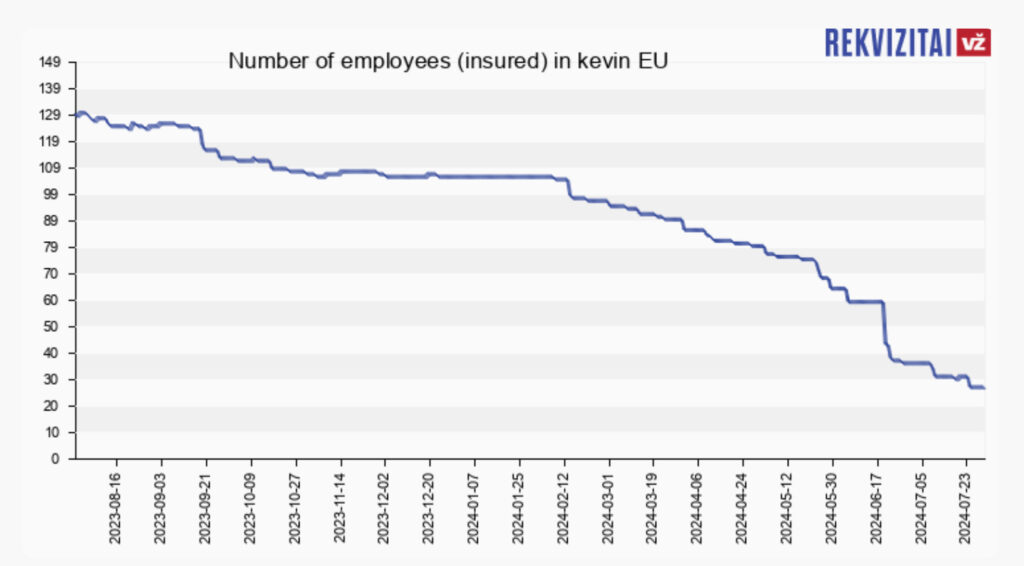

Secondo Sifted, Kevin non è riuscita a pagare gli stipendi del personale in tempo a gennaio e febbraio 2024, lasciando alcuni dipendenti in attesa di due mesi di pagamenti arretrati. L’azienda ha ottenuto un round di finanziamento ponte di 25 milioni di dollari da investitori esistenti, ma questo è arrivato a condizione di ridurre i costi e aumentare il numero di clienti.

Kevin ha cominciato quindi a licenziare il personale con l’obiettivo di arrivare a 100 teste. E pare che, non senza molte critiche, ci siano riusciti.

Tutto bene? No.

La Banca di Lituania ha preso provvedimenti regolamentari contro l’azienda.

La banca centrale ha intimato a Kevin di non fornire servizi di pagamento a nuovi clienti fino a quando non rispetterà i requisiti di rendicontazione.

Questa decisione è arrivata dopo che Kevin non ha presentato i suoi bilanci finanziari in tempo e non ha rispettato i requisiti di adeguatezza patrimoniale.

Annunciata come “l’infrastruttura dei pagamenti del futuro”, la posizione di Kevin è un promemoria di quanto sia difficile costruire e scalare nei pagamenti, soprattutto per chi fonda le sue radici nella PSD2 e nell’Open Banking.

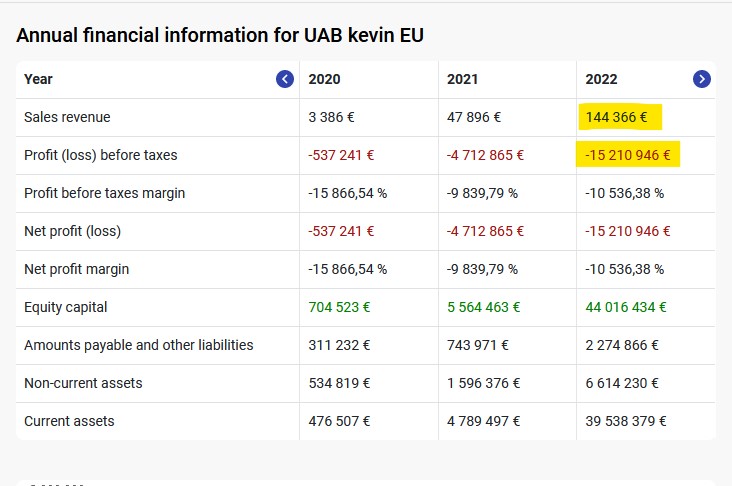

Il fatto che Kevin abbia speso 15 milioni di euro nel 2022 per fare solo 144 mila euro di vendite forse era già un campanello d’allarme.

I prossimi mesi saranno critici per determinare se Kevin sarà in grado di superare le sfide attuali e ritrovare la sua strada in un mercato FinTech estremamente competitivo.

Sul sito ufficiale capeggia: “We are Kevin. The payment reset no one saw coming”. Ecco, vediamo se riusciranno a farsi vedere.

One thought on “KEVIN: PAGAMENTI A2A A RISCHIO”

Comments are closed.