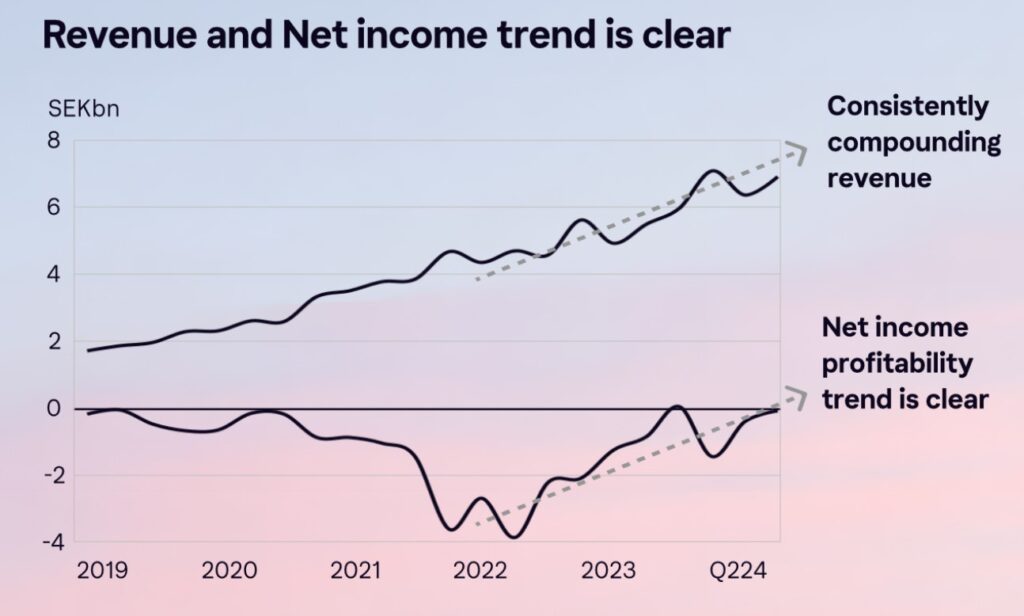

Arrivare a una quotazione in borsa, belli belli con i conti tutti a posto è sicuramente il miglior biglietto da visita per tutti gli investitori. E lo sa bene Klarna che oggi ha ha pubblicato i risultati del primo semestre 2024: ricavi a +27% e utili operativi rettificati a 66 milioni di dollari, rispetto alla perdita di 45 milioni di dollari nello stesso periodo del 2023. Nonostante cresciute del 36% le perdite sui crediti (evidentemente non tutti i pagatori del BNPL sono così solvibili), il risultato netto di periodo è in grande miglioramento, le perdite di esercizio si riducono infatti di 6 volte passando da 205 a 32 milioni di dollari. In soldoni: klarna ancora non fa (ancora) utili ma è in forte progressione.

“Klarna continua ad espandersi rapidamente, con milioni di consumatori e 68.000 nuovi partner commerciali,” ha dichiarato il CEO di Klarna, Sebastian Siemiatkowski, nel comunicato stampa.

“Se i nostri partner commerciali crescono, cresciamo anche noi, come dimostrato del +38% dei ricavi negli Stati Uniti anno su anno. Concentrandoci su una crescita sostenibile e redditizia e sfruttando l’intelligenza artificiale per ridurre i costi, abbiamo raggiunto un utile di 66 milioni di dollari mentre costruiamo la rete commerciale della prossima generazione.”

Negli Stati Uniti — il suo mercato più grande — i ricavi hanno segnato un aumento del 93% durante il trimestre.

“Klarna è il partner preferito da 1 su 4 dei primi 100 merchant statunitensi. Dopo soli cinque anni, Klarna ha recuperato con successo il suo investimento nel mercato statunitense, dimostrando la scalabilità della sua soluzione”.

I conti stanno anche bene per via della dieta a cui è sottoposta la società: Siemiatkowski ha affermato che la forza lavoro di Klarna è ferma a 3.800 teste e che potrebbe non crescere nei prossimi anni grazie a un maggior utilizzo dell’intelligenza artificiale.

Stando ai loro dati, l’AI svolge il lavoro di 700 dipendenti, riducendo il tempo medio di risoluzione dei problemi (viene utilizzata nel customer care) da 11 minuti a soli due. Se vuoi farti assumere, beh, o sei un esperto di AI o, per il momento, sarà dura.

Klarna prevede di quotarsi il prossimo anno e ha scelto Goldman Sachs per assisterla nella sua offerta pubblica iniziale (IPO) e punta a una valutazione di circa 20 miliardi di dollari. Cosa che magari potrebbe accadare prima, visto il rally dello S&P 500: fare le cose di corsa e prendere il toro per le corna oppure aspettare ed entrare sul mercato quando i tassi di interesse saranno più bassi?

fonti: klarna interim report jan-june 2024, Reuters: Sweden’s Klarna says AI chatbots help shrink headcount