LA CARTINA DEGLI A2A

Questo è un contenuto per i super nerd del settore dei #pagamenti. Le due immagini sono la più recente rappresentazione dei principali attori del settore dei pagamenti da conto corrente, gli #A2A.

Settore che continua a crescere e che vede l’Italia protagonista con MyBank (e Spagna/Portogallo/Belgio già alla finestra).

✅ La necessità di un sistema indipendente dagli schemi di carte, di infrastrutture alternative per ridurre le commissioni, velocizzare la riconciliazione e migliorare i servizi al cliente sono il traino degli A2A.

The Paypers fornisce una panoramica aggiornata dell’ecosistema, concentrandosi su due punti chiave: schemi A2A locali e regionali e i pagamenti A2A basati su Open Banking e relativi fornitori di tecnologia.

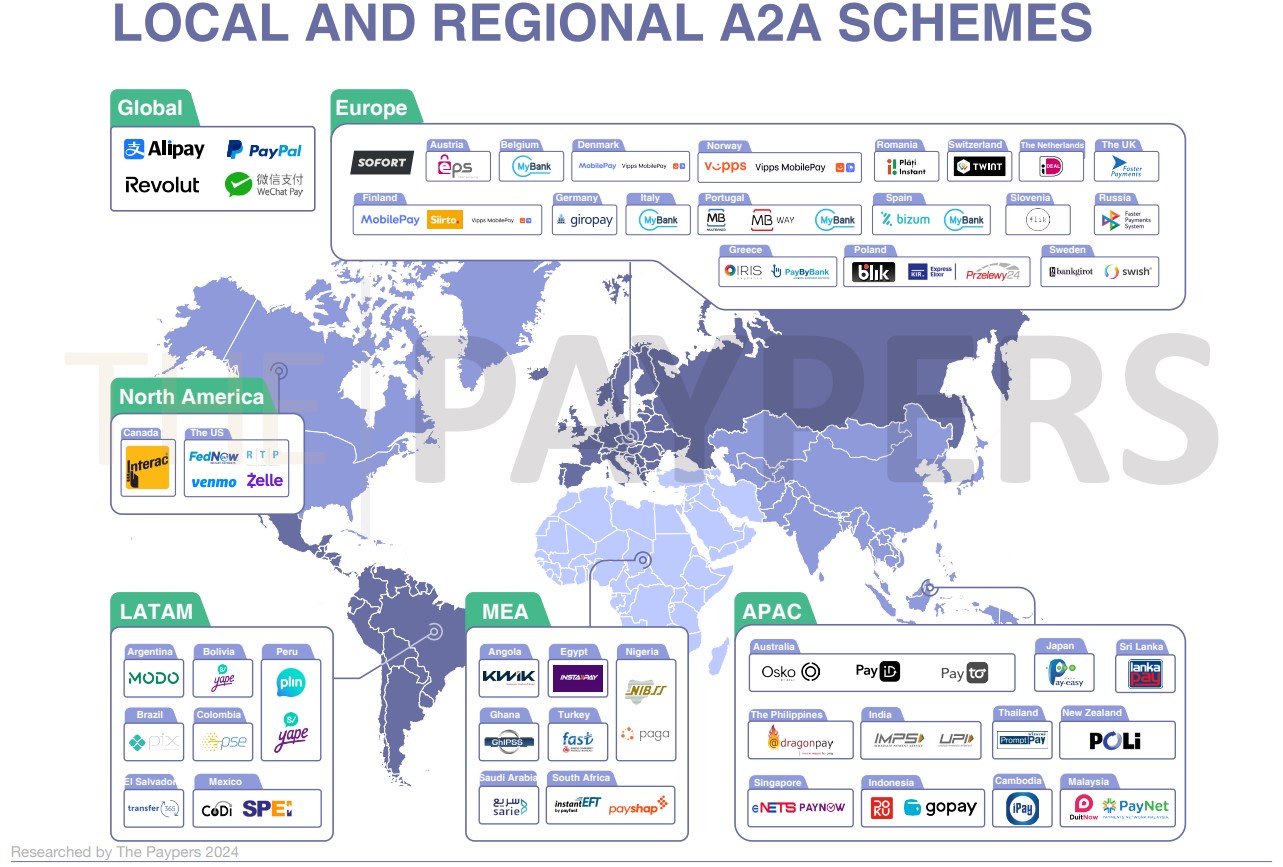

👉🏻 Schemi A2A locali e regionali

I pagamenti da conto a conto (A2A) permettono il trasferimento diretto di denaro tra conti bancari ➡ senza intermediari aggiuntivi. Tuttavia, la mancanza di regolamentazione globale fa sì che ogni paese imponga le proprie regole, rendendo il processo complicato e frammentato. Esempi di schemi A2A di successo includono #Bizum in Spagna, #BLIK in Polonia, #iDEAL nei Paesi Bassi e MyBank in Italia, Spagna, Portogallo e Belgio (unico player in europa ad avere uno schema paneuropeo).

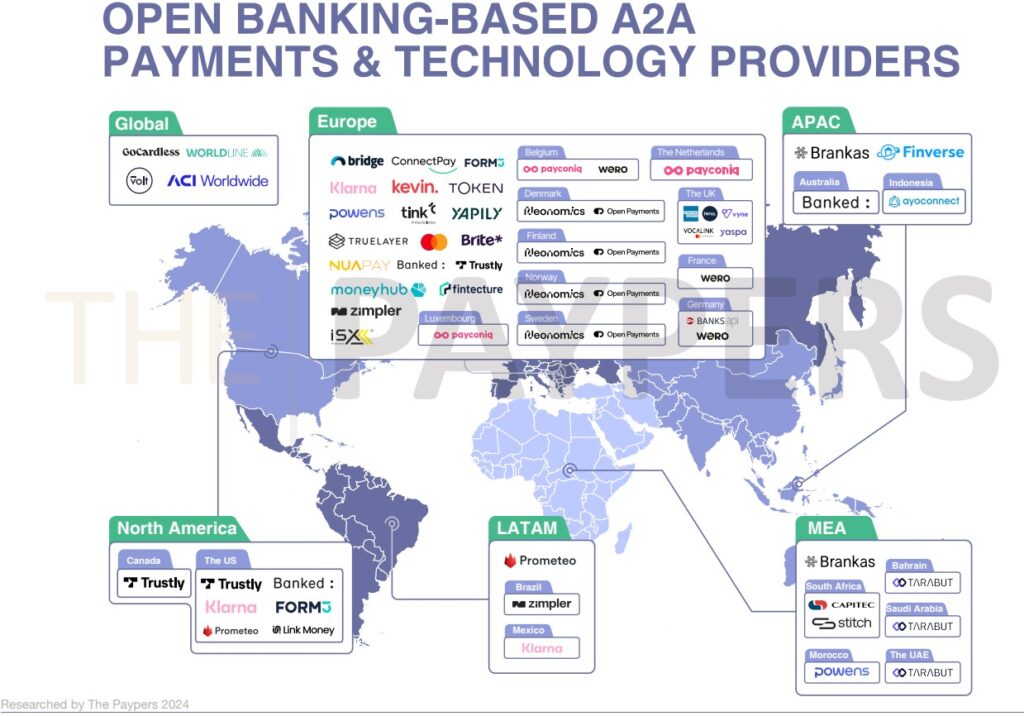

👉🏻 Pagamenti A2A basati su Open Banking e fornitori di tecnologia

L’Open Banking promette di rivoluzionare il modo in cui le aziende operano e come gli utenti scelgono di pagare. Per le aziende, i pagamenti tramite Open Banking eliminano i costi di elaborazione delle carte e i pagamenti vengono regolati più rapidamente. L’Open Banking consente agli utenti di condividere i propri dati con fornitori terzi, che forniscono l’infrastruttura per abilitare i pagamenti, permettendo di espandersi oltre i confini nazionali. Si sta sperimentando però ancora molto perchè gli standard, PSD2 e compagnia cantante, devono ancora essere messi a terra in modo efficiente. Tanto in Italia quanto in altri Paesi europei ma non mancano ovviamente i casi di successo.

➡ Le aziende possono trarre vantaggio da opzioni A2A in tempo reale per una migliore gestione del flusso di cassa, costi di pagamento ridotti e zero chargeback.

➡ È essenziale che i PSP e gli operatori del commercio elettronico si adattino a queste tendenze per massimizzare i ricavi e migliorare la fedeltà dei clienti su scala globale.

Fonte: Report “Unlocking the Potential of A2A Payments Report 2024”