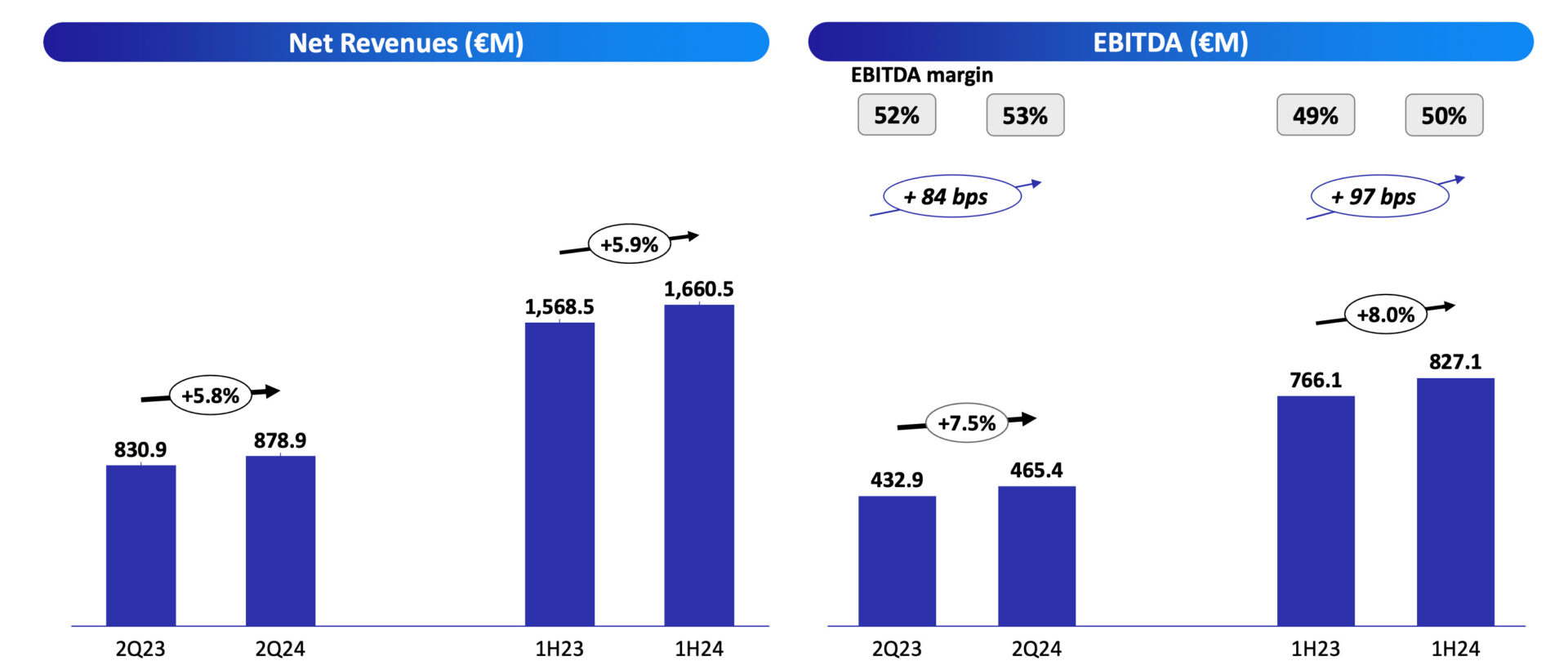

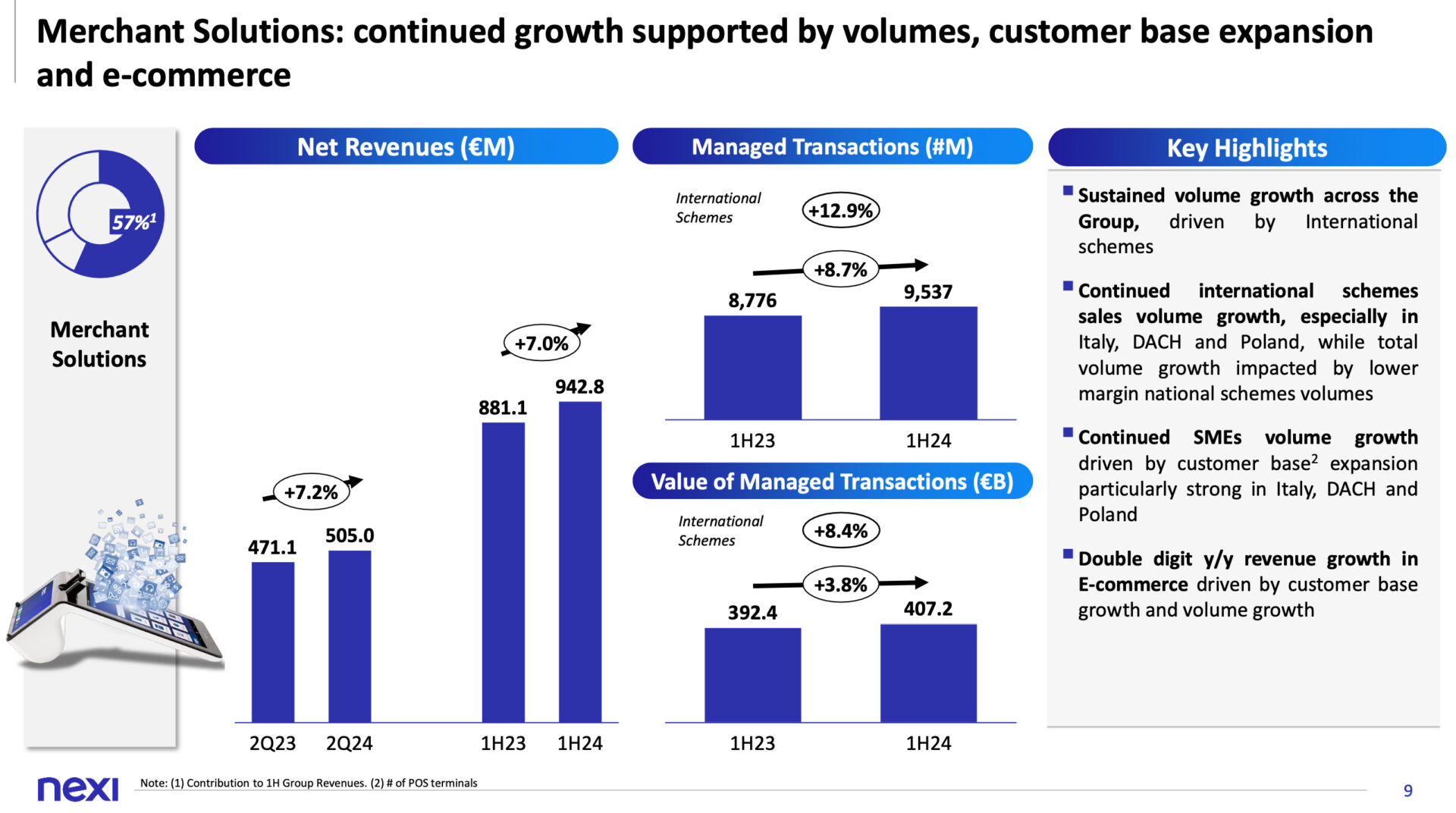

Anche NEXI a inizio mese ha presentato la sua semestrale e i risultati sono degni di nota: i ricavi sono in crescita del 5,9% su base annua (1,67 miliardi di euro), l’EBITDA è cresciuto dell’8% e il segmento Merchant Solutions dell’azienda, che rappresenta il 57% dei ricavi totali, segna un +7,0% su base annua, trainato dalle solide performance nell’e-commerce che cresce a doppia cifra. Dai che il digitale spinge. Da quando poi il team vende alla grande anche MyBank le cose vanno decisamente meglio 🙂

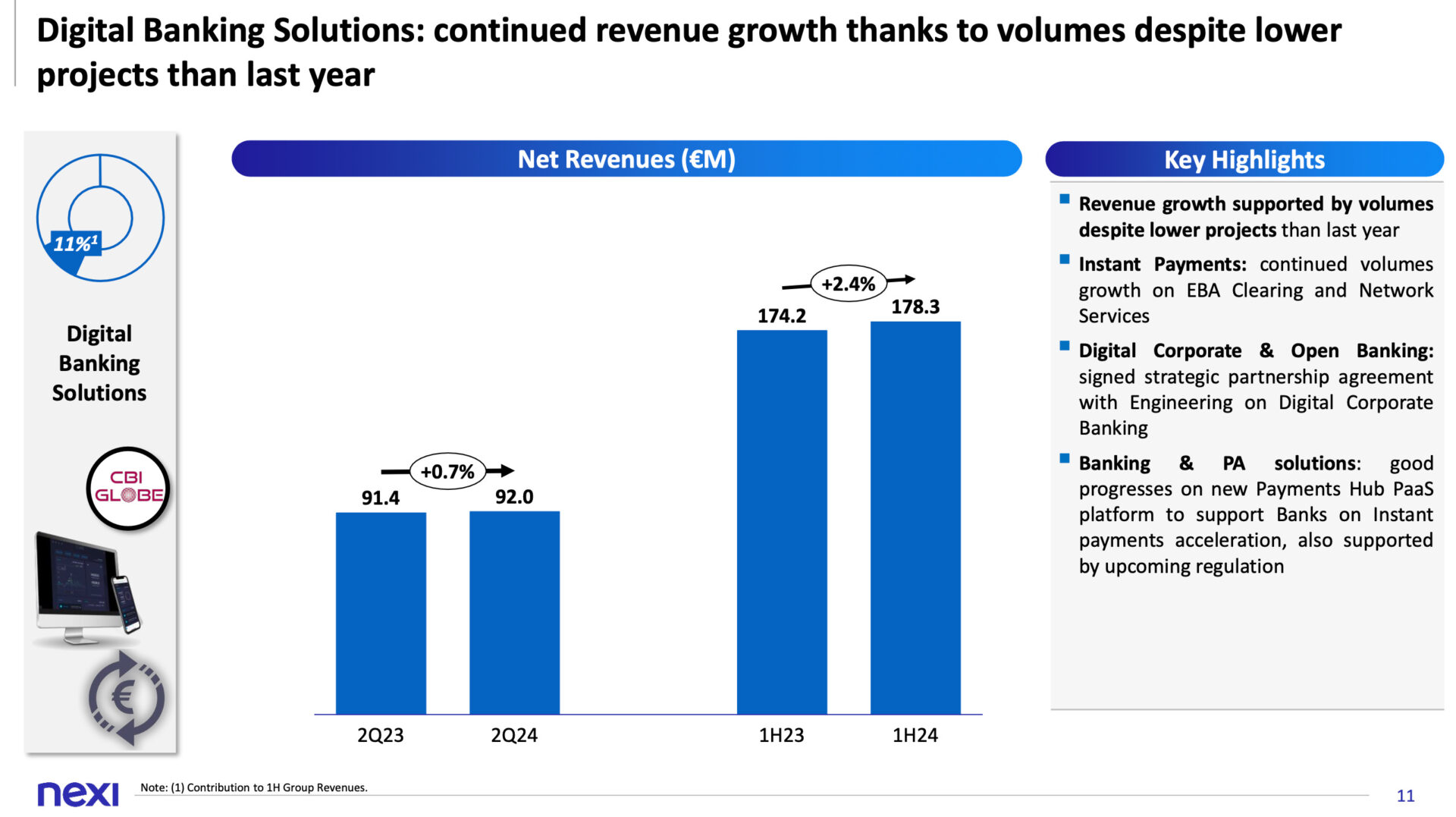

Anche i segmenti Issuing Solutions e Digital Banking Solutions hanno mostrato una crescita, sebbene a ritmi più lenti, rispettivamente del 5,1% e del 2,4%.

Quello che colpisce è l’accelerazione della generazione di cassa. L’eccesso di liquidità nel primo semestre del 2024 ha raggiunto i 383,4 milioni di euro, con un +42% su base annua.

Perchè è importante?

Questo forte flusso di cassa consente a Nexi di perseguire una strategia equilibrata di allocazione del capitale, concentrandosi sul riduzione dell’indebitamento e sul ritorno di capitale agli azionisti.

NEXI infatti si è impegnata a rimborsare 1,3 miliardi di euro nel 2024-2025 utilizzando la liquidità esistente. A giugno 2024, il rapporto tra debito netto e EBITDA di Nexi era di 2,8x (2,7x escludendo l’effetto del riacquisto di azioni), in calo rispetto a 3,0x alla fine del 2023. La direzione ha fissato un obiettivo di leverage ratio tra 2,0x e 2,5x EBITDA entro il 2026, che sembra raggiungibile dato l’attuale andamento (più il valore è basso, più la banca in questione opera usando capitali propri, tenendo quindi un minore profilo di rischio). Tecnicismi a parte, l’obiettivo di generare circa 1 miliardo di euro in eccesso di cassa entro il 2026, dato l’attuale andamento, è ambizioso ma raggiungibile.

Contemporaneamente, Nexi ha avviato un programma di riacquisto di azioni da 500 milioni di euro, dimostrando fiducia nella sua posizione finanziaria e impegno verso il ritorno di capitale agli azionisti. La decisione di accelerare questo programma per completarlo nel 2024 è sicuramente un segnale molto positivo.

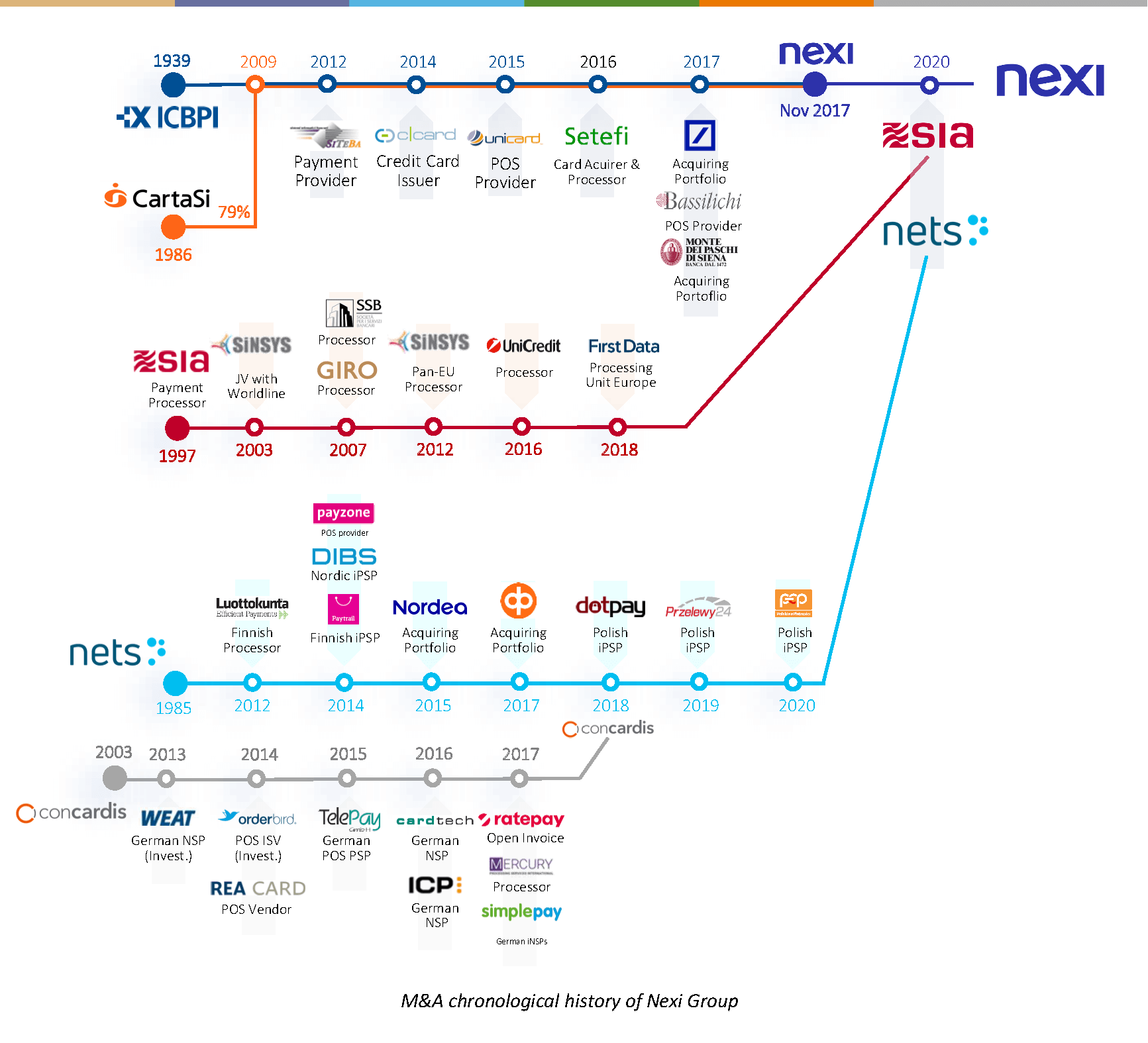

La scala dell’azienda, la presenza geografica e le capacità tecnologiche forniscono un forte vantaggio competitivo. Nexi è cresciuta attraverso acquisizioni (e non ha intenzione di fermarsi anche se vuol venders alcuni business non core), e l’integrazione di queste attività è cruciale per realizzare sinergie e mantenere la crescita.

Come è noioso ripertere, l’industria dei pagamenti è altamente competitiva e in rapida evoluzione. Nexi si trova ad affrontare la concorrenza sia dalle istituzioni finanziarie tradizionali che dalle startup FinTech. La sua capacità di continuare a innovare e adattarsi ai cambiamenti del mercato sarà cruciale per il successo a lungo termine.

Nota: questo il link ai risultati di Nexi. Ascolta l’intervento di Paolo Bertoluzzo (CEO) e I dettagli forniti da Bernardo Mingrone (CFO) e le Q&A, secondo me c’è molto da imparare e entri di più in questi meccanismi. Poi, sicuramente non è la cosa più divertente del mondo, mandami a quel paese ma volevo dirtelo 🙂